신규주택 분양 및 이사 등으로 일시적 2주택인 경우가 종종 발생합니다.

일반 및 상속주택을 보유한 상태에서 신규로 주택을 취득하면 3주택자가 됩니다.

일반주택 양도 시 일시적 2주택 비과세 특례를 적용받을 수 있을지 살펴보겠습니다.

핵심요약입니다.

1. 상속 1주택 포함 3주택자

2. 일시적 2주택 및 상속주택 특례 중복 적용 가능

3. (비)조정대상지역 종전주택 처분기한 : 3년

일시적 2주택 비과세 특례

기존에 주택을 소유한 상태에서 부모로부터 1주택을 상속받는 경우가 있습니다.

상속을 받은 지 1년 이내에 추가로 신규주택을 취득하면 3주택자가 됩니다.

이 상황에서 종전주택을 처분할 경우 일시적 2주택 비과세 특례 적용이 되는지 살펴보겠습니다.

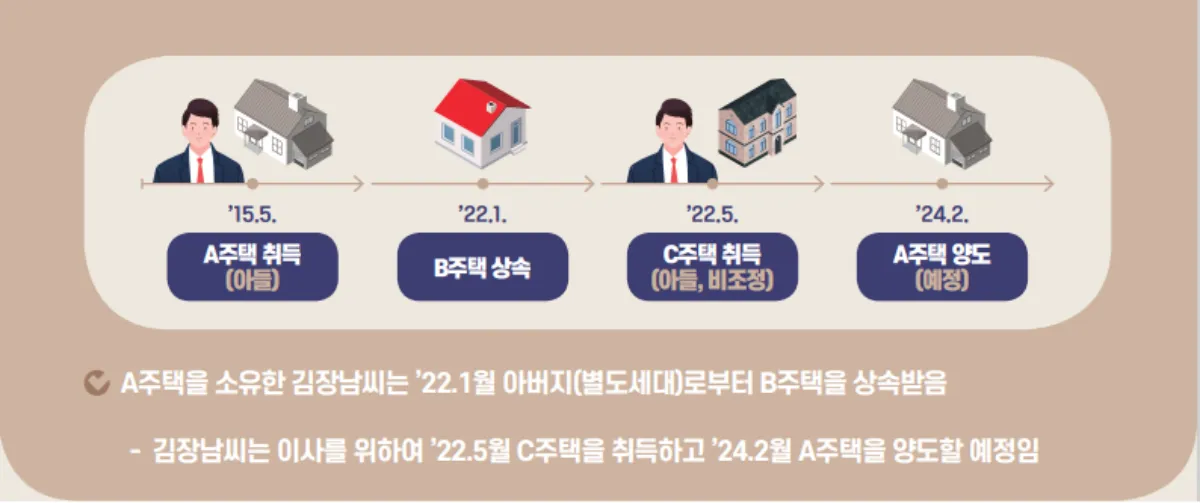

사례의 내용은 다음과 같습니다.

- A주택 취득 : 아들, 2015.5

- B주택 상속 : 2022.1

- C주택 취득 : 아들, 2022.5(비조정대상지역)

- A주택 양도예정 : 2024.2

#질문

3주택자는 1세대 1주택 비과세 특례 적용받을 수 없다고 합니다.

상속주택으로 인해 일시적 2주택 비과세 특례 적용 가능하나요?

#답변

일시적 2주택 특례와 상속주택 특례는 중첩적용이 가능합니다.

종전주택(A) 취득 및 1년 이상 경과 후 신규주택(C) 취득, 3년 이내 종전주택(A) 양도

신규주택 취득일로부터 3년 이내 종전주택 양도하였으므로 비과세 적용 가능

일시적 2주택과 상속주택 특례 적용에 관한 조항은 다음과 같습니다.

- 일시적 2주택 특례 : 소득세법 시행령 제155조 1항

- 상속주택 특례 : 소득세법 시행령 제155조 2항

일시적 2주택 비과세 혜택이 적용되려면 종전주택 양도 기한을 알아야 합니다.

2023.1.12 이후 조정 및 비조정대상지역의 종전주택 양도 기한은 3년입니다.

즉, 신규주택 취득 후 3년 이내에 기존주택을 처분해야 합니다.

정부의 해석사례를 소개하겠습니다.

#해석사례

서면-2017-부동산-1931(2017.09.18)

상속받은 주택이 「소득세법 시행령」 제155조 제2항에서 규정하는 상속주택에 해당되는 경우 상속받은 주택을 포함하여 1세대 3주택을 보유한 경우로서 상속받은 주택과 그 밖의 주택(일반주택)을 소유하고 있는 1세대가 일반주택을 취득한 날부터 1년 이상이 지난 후 다른 주택을 취득하고 취득한 날부터 3년 이내에 일반주택을 양도하는 때에는 이를 1세대 1주택 비과세 규정을 적용하는 것입니다.

상속주택 2채 중 1채 상속, 일반주택 양도시 비과세 조건 | 선순위상속주택

상속주택 2채 중 1채 상속, 일반주택 양도시 비과세 조건 | 선순위상속주택

부모가 보유 중인 2채의 주택 중에서 1채를 먼저 상속받을 수 있습니다. 본인 소유의 주택과 더불어 상속주택이 추가되면 2주택자, 즉 다주택자가 됩니다. 이와 같은 상황에서 일반주택 양도 시 1

moneymaster2015.tistory.com

'경제정보 > 부동산, 세금' 카테고리의 다른 글

| 일시적 2주택자 1주택자인 부모와 합가시 비과세 조건 | 3년이내 양도 (0) | 2024.04.10 |

|---|---|

| 1주택자와 1분양권자 결혼시 기존주택 양도기한 | 5년이내 비과세 (0) | 2024.04.02 |

| 상속주택 2채 중 1채 상속, 일반주택 양도시 비과세 조건 | 선순위상속주택 (0) | 2024.03.26 |

| 공공매입임대주택 취득후 양도시 1세대 1주택 비과세 조건 | 5년이상 거주 (0) | 2024.03.22 |

| 일반 및 상속주택 소유중 주택 양도시 비과세 조건 | 일반주택 적용 가능 (0) | 2024.03.21 |

댓글