주택을 보유한 상태에서 이사 또는 투자의 목적으로 분양을 받는 경우가 있습니다.

만약, 투자의 목적이라면 분양권을 입주 전에 매매하는 것이 유리할 수 있습니다.

비조정대상지역에서 아파트 분양권을 양도할 경우 세율이 어떻게 되는지 알아보겠습니다.

핵심요약입니다.

1. 분양권 양도세 : 조정대상지역 여부 구분 없음

2. 분양권 1년 미만 보유 : 양도소득세 70%

3. 분양권 1년 이상 보유 : 양도소득세 60%

비조정대상지역 아파트 분양권 양도

1주택 또는 다주택을 보유한 상태에서 아파트 분양권을 취득하기도 합니다.

투자의 목적으로 분양권을 취득하였다면 매도로 인한 양도세를 살펴봐야 합니다.

아파트가 비조정대상지역에 건설될 경우 양도소득세율에 대해 살펴보겠습니다.

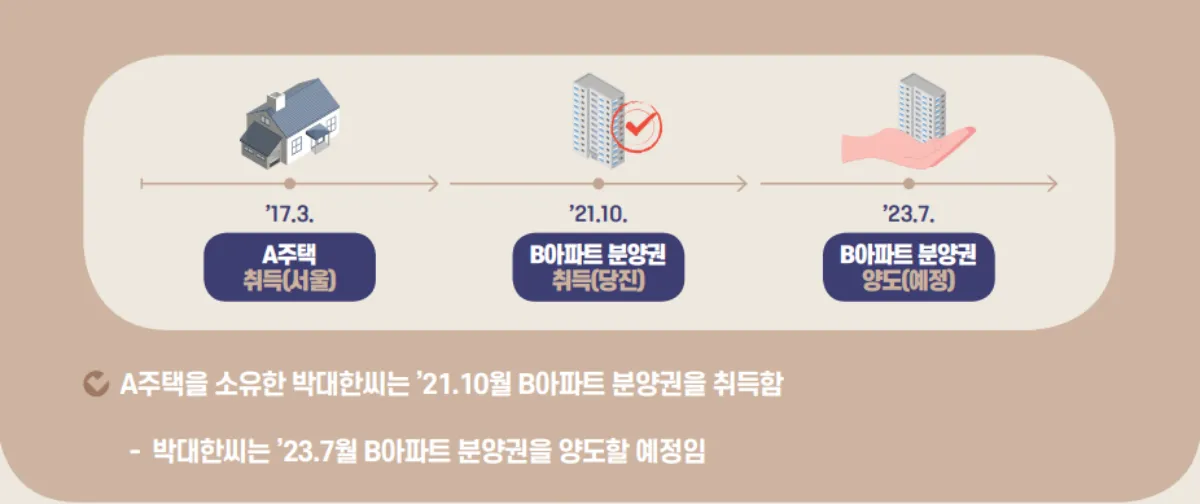

사례의 내용은 다음과 같습니다.

- A주택 취득 : 2017.3, 서울

- B아파트 분양권 : 2021.10, 충남 당진

- B아파트 분양권 양도예정 : 2023.7

#질문

다주택자가 비조정대상지역에 있는 주택을 양도할 경우 중과되지 않는다고 합니다.

비조정대상지역 내 아파트 분양권 양도 시 중과되지 않나요?

#답변

아파트 분양권의 경우 지역과 상관없이 60%(1년 이상) 세율을 적용합니다.

B아파트 분양권 양도 시에 적용되는 세율은 60%입니다.

참고로 일시적 1주택 및 1 분양권으로 비과세 가능한 경우가 있습니다.

- B분양권 취득일로부터 3년 이내 A주택 먼저 양도

#주택 분양권 양도소득세 세율

| 구분 | 세율 | |

|---|---|---|

| 2021.5.31 이전 | 2021.6.1 이후 | |

| 조정대상지역 내 | 50% | 1년 미만 → 70% 1년 이상 → 60% |

| 조정대상지역 외 | 1년 미만 → 50% 1년 이상 2년 미만 → 40% 2년 이상 → 기본세율 |

조정대상지역 내 및 외 구분없음 |

참고로 2024.10월 기준 조정대상지역 현황입니다.

정부의 해석사례를 소개하겠습니다.

#해석사례

서면-2020-부동산-2546(2020.09.28)

「소득세법」 제104조 제1항 제4호에 따라, 「주택법」 제63조의 2 제1항 제1호에 따른 조정대상지역(이하 이 조에서 "조정대상지역"이라 한다) 내 주택의 입주자로 선정된 지위(조합원입주권은 제외한다)를 양도하는 경우에는 양도소득 과세표준에 50%*를 적용하는 것이지만,

조정대상지역의 공고가 있은 날 이전에 주택의 입주자로 선정된 지위를 양도하기 위하여 매매계약을 체결하고 계약금을 지급받은 사실이 증빙서류에 의하여 확인되는 경우에는 보유기간에 따른 세율을 적용하는 것입니다.

* 위 해석은 ’21.5.31. 이전 조정대상지역 내 분양권을 양도한 사례임

주택 매도계약 후 조정대상지역 지정 | 양도세 중과 여부

주택 매도계약 후 조정대상지역 지정 | 양도세 중과 여부

비조정대상지역에 주택을 보유한 상태에서 주택 매도계약을 체결한 경우입니다.주택 매도계약 체결 및 계약금을 지급받은 후에 조정대상지역으로 지정되었습니다.이때, 조정대상지역 지정에

moneymaster2015.tistory.com

'경제정보 > 부동산, 세금' 카테고리의 다른 글

| 자동말소된 임대주택 재등록 및 임대의무기간 미충족시 양도 세율 (1) | 2024.11.07 |

|---|---|

| 일반 및 상속주택 소유 중 상속주택 양도시 세율 (0) | 2024.11.04 |

| 주택 매도계약 후 조정대상지역 지정 | 양도세 중과 여부 (0) | 2024.10.30 |

| 이혼시 재산분할로 취득한 주택의 취득시기 산정기준 (1) | 2024.10.23 |

| 임대주택 자동말소 후 10년 이상 임대시 양도소득세 100% 감면 여부 (1) | 2024.10.15 |

댓글