주택과 주택 이외의 부분이 복합되어 있는 건물을 겸용주택이라고 합니다.

주택과 상가면적의 크기에 따라 양도 시 납부해야 하는 세금이 달라집니다.

겸용주택을 매매할 경우 비과세 적용방법과 실제 사례를 통해 세금을 계산해 보겠습니다.

핵심요약입니다.

1. 개정규정 시행 : 2022.1.1

2. 12억 이하 : 주택면적 > 상가면적, 전부 주택 인정

3. 12억 초과 : 주택면적 > 상가면적, 주택 부분만 주택 인정

1. 겸용주택 양도세

1층에 상가, 2층 이상에는 주택이 있는 건물을 흔히 볼 수 있습니다.

이와 같은 형태의 건물을 통상 겸용주택이라고 합니다.

겸용주택은 상가면적과 주택면적의 크기에 따라 매도 시 세금이 달라집니다.

- 겸용주택 개정 기준일 : 2022.1.1

| 구분 | 개정 전 | 개정 후 |

|---|---|---|

| 실거래가액 12억 이하 |

① 주택 연면적 ≤ 주택외 부분 연면적 ☞ 주택 부분만 주택으로 봄 ② 주택 연면적 > 주택외 부분 연면적 ☞ 전부를 주택으로 봄 |

①, ② 개정전과 동일 |

| 실거래가액 12억 초과 |

① 주택 연면적 ≤ 주택외 부분 연면적 ☞ 주택 부분만 주택으로 봄 ② 주택 연면적 > 주택외 부분 연면적 ☞ 전부를 주택으로 봄 |

①, ② 주택 부분만 주택으로 봄 |

이번에 알아볼 내용은 겸용주택을 양도하는 경우의 비과세 적용 방법입니다.

참고로 주택면적이 상가면적보다 큰 경우입니다.

사례의 내용을 정리하면 다음과 같습니다.

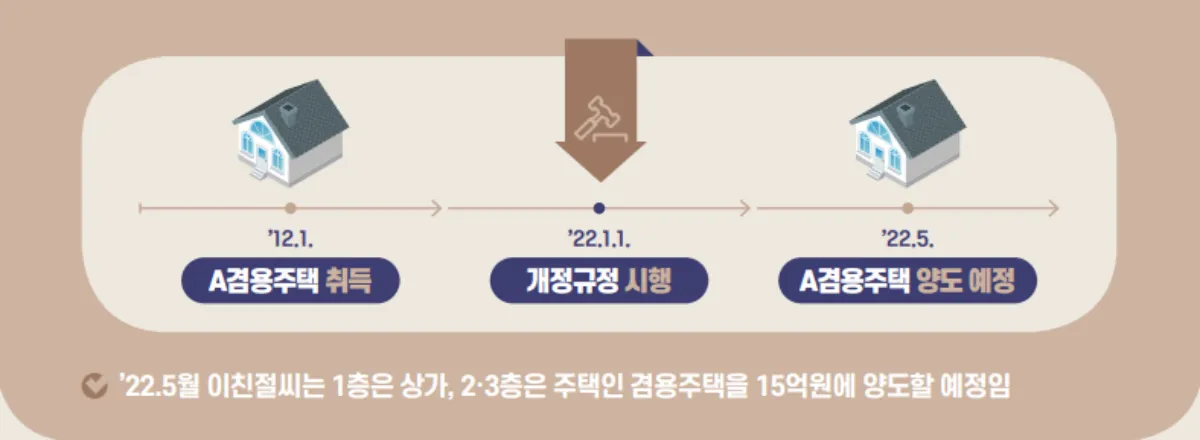

- 개정규정 시행 : 2022.1.1

- A겸용주택 취득 : 2012.1(10억 원)

- A겸용주택 양도예정 : 2022.5(15억 원)

- 겸용주택 형태 : 1층 상가, 2층 및 3층 주택

#질문

주택 면적이 더 큰 겸용주택 양도 시, 상가분에 대해서는 양도세를 납부해야 한다고 합니다.

비과세 되는 주택분 양도차익과 과세되는 상가분 양도차익은 얼마인가요?

#답변

12억을 초과하는 겸용주택은 주택면적이 상가면적보다 클 경우 주택부분만 주택으로 봄

양도차익과 장기보유특별공제액 계산 필요

주택분 양도차익 : 비과세(10년 이상 거주)

상가분 양도차익 : 27,345,000원

참고로 12억 미만(주택면적 > 상가면적) 겸용주택은 전부를 주택으로 보아 비과세 적용됩니다.

장기보유특별공제는 3년 이상 보유한 부동산에서 발생한 양도차익입니다.

부동산 보유기간에 따라 공제율이 적용됩니다.

- 공제율 : 연 2%, 최대 30%(15년 이상)

#양도소득세 계산

양도소득세 계산방법과 풀이입니다.

- 취득가액 : 10억 원(2012.1.4)

- 양도가액 : 15억 원(2022.5.1)

- 필요경비 : 6천만 원

- 보유 및 거주기간 : 거주 10년 이상

| 구분 | 금액(원) | 상가 부분(원) | 주택 부분(원) |

|---|---|---|---|

| 1. 양도가액 | 15억 | 5.25억 | 9.75억 |

| 2. 취득가액 | 10억 | 3.5억 | 6.5억 |

| 3. 필요경비 | 0.6억 | 0.21억 | 0.39억 |

| 4. 전체 양도차익 | 4.4억 | 1.54억 | 2.86억 |

| 5. 비과세 양도차익 | 2.86억 | - | 2.86억 |

| 6. 과세대상 양도차익 | 1.54억 | 1.54억 | - |

| 7. 장기보유특별공제 | 3,080만 | 3,080만 | - |

| 8. 양도소득금액 | 1.232억 | 1.232억 | - |

| 9. 양도소득 기본공제 | 250만 | 250만 | - |

| 10. 과세표준 | 1.207억 | 1.207억 | - |

| 11. 세율 | 35% | 35% | - |

| 12. 누진공제 | 1,490만 | 1,490만 | - |

| 13. 산출세액 | 27,345,000 | 27,345,000 | - |

취득 및 양도가액에서 상가와 주택가격은 기준시가에 따라 배분하였습니다.

7번 장기보유특별공제 항목의 계산은 아래와 같습니다.

- 상가 양도차익 × 20%(10년 × 연 2%)

- 1.54억 × 20% = 30,800,000

10년 이상 거주, 12억 초과, 상가 부분만 과세인 경우의 양도세는 27,345,000원입니다.

3주택자가 1주택 양도 및 추가 매도시 비과세 조건 | 보유기간 기산일

3주택자가 1주택 양도 및 추가 매도시 비과세 조건 | 보유기간 기산일

투자목적으로 주택을 여러 채 구입했다가 매매하는 경우를 종종 볼 수 있습니다. 3주택자가 1주택을 양도한 후 추가로 매도하는 경우 비과세 조건을 알아보겠습니다. 또한 일시적 2주택 요건을

moneymaster2015.tistory.com

'경제정보 > 부동산, 세금' 카테고리의 다른 글

| 일반주택 양도전 농가주택 멸실(철거)시 비과세 조건 | 주택수 포함 (2) | 2024.02.06 |

|---|---|

| 부모로부터 받은 상속주택 양도시 비과세 조건 | 동일세대, 1세대 1주택 (1) | 2024.02.05 |

| 3주택자가 1주택 양도 및 추가 매도시 비과세 조건 | 보유기간 기산일 (2) | 2024.01.23 |

| 1주택 1분양권 보유세대 비과세 조건 | 보유기간 기산일 (2) | 2024.01.22 |

| 일시적 2주택자 종전주택 양도기한 | 배우자에게 분양권 지분 증여 (0) | 2024.01.21 |

댓글